Serielån vs annuitetslån: Hva er forskjellen?

Kort fortalt

Terminbeløp

Både serielån og annuitetslån betales ned i såkalte terminer, som er fastsatte tidspunkt for betaling. En termin kan for eksempel være månedlig, kvartalsvis, halvårlig eller årlig. For nedbetaling av lån er det stort sett månedlige terminer som gjelder. Et terminbeløp for lån vil bestå av avdrag, renter og gebyrer, hvor avdragene er selve nedbetalingen av lånet.

Publisert 13.12.2024, Oppdatert 01.07.2025

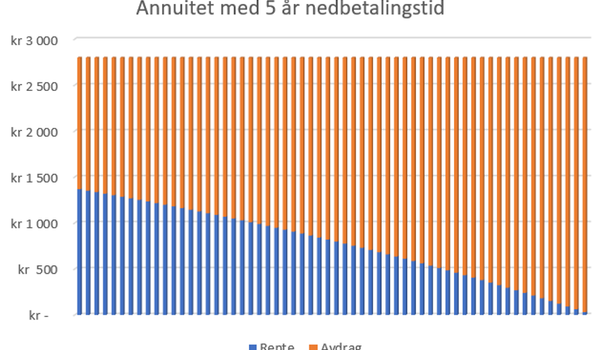

Hva er annuitetslån?

Annuitetslån er mest forutsigbart, og er derfor også den mest vanlige låneformen i Norge. Dette er fordi man med annuitetslån betaler det samme terminbeløpet hver måned gjennom hele lånets løpetid, så lenge renten er den samme.

I begynnelsen vil en stor andel av terminbeløpet være renter, mens avdragsandelen vil øke etter hvert som lånet nedbetales. Fordi man betaler mindre avdrag i starten, vil selve lånet være høyere over en lengre periode. Dermed vil et annuitetslån ha høyere låneutgifter over lånets løpetid, noe som gir en noe høyere totalkostnad for lånet.

Annuitetslån er gjerne forbundet med boliglån hvor mange låner, men er også den lånetypen som gjerne tilbys ved andre former for lån også. Det som er bra med annuitetslån er at terminbeløpet er konstant, slik at det blir enklere å planlegge økonomien både i hverdagen og for fremtiden.

Vi ser at månedssummen er lik, men at rentene (de blå stolpene) blir lavere og at avdragene (de oransje stolpene) blir høyere per måned.

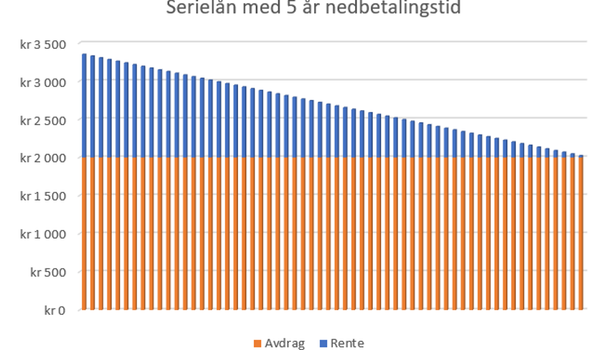

Hva er serielån?

Med et serielån betaler du en fast avdragsandel hver måned med renter som legges til på toppen av dette. Det totale terminbeløpet, altså avdrag pluss renter og gebyrer, vil dermed være høyere i starten fordi lånet er større. Etter hvert som lånet nedbetales, vil rentekostnadene også reduseres slik at de månedlige terminbeløpene blir mindre. Siden lånesaldoen reduseres raskere med serielån, vil dette totalt sett gi noe lavere rentekostnader.

Vi ser at avdragene (de oransje stolpene) er like hver måned, men at rentene (de blå stolpene) blir lavere for hver måned.

Du kanskje lurer på...

Lån i Morrow Bank

Se hva et lån kan koste deg

- Effektiv rente

- 15.68 %

- Etableringsgebyr

- 1 599 kr

- Termingebyr

- 35 kr

- Totalkostnad

- 49 978 kr

- Total sum

- 169 978 kr

Renten settes individuelt når du søker.

Greit å vite før du søker om lån.

Når du søker om et lån hos Morrow Bank vil vi be om en del informasjon som du må fylle inn i søknaden. Informasjonen du oppgir danner grunnlaget for den videre behandlingen av søknaden og brukes inn i det vi kaller kredittscoringen. Kredittscoreingen er der vi ser om du som kunde vil få lånet innvilget med en gang, eller om vi trenger litt mer informasjon før vi sier endelig ja eller nei til søknaden.

Før vi sier ja til en søknad er vi som bank pliktig å se på din betalingsevne og betjeningsevne. Rett og slett se om du har råd til å betale renter, avdrag og gebyrer for lånet du søker. Vi må også undersøke om din økonomi vil tåle å håndtere lån og normale utgifter ved renteoppgang.

Som bank er vi pålagt å legge til grunn at en kunde skal tåle en renteøkning på 3 prosentpoeng på sin samlede gjeld for å få lånet innvilget - har du kredittkort vil vi legge full utnyttelse av kredittrammen til grunn for vurderingen.

***